作者 | 吕玥

曾经竞争极其白热化的短视频,如今已来到一个新发展阶段。

CNNIC数据显示,截至去年短视频用户规模已占网民整体九成,用户增长基本见顶,行业已是存量竞争。投资人及行业内外的目光都从看“流量”转向了看“商业化能力”。

以前,流量争夺相当“简单粗暴”,营销投放、补贴激励、广集内容都是快速获客之法。而如今,做商业化明显要更深、更难,其构建于内容生态之上,又从内容延伸至其他诸多领域。“无边界”成了短视频的特性,但对公司而言,要打破更多行业领域的边界,甚至是以新思路做构建和整合其实并不容易。

短视频进入第二阶段,我们该看什么?头部玩家之间将比拼什么?短视频整个行业未来又将行至何处?

作为双巨头之一的快手,正是一个合适的观察样本。

财报亮点:营收增长、亏损收窄,国内业务单季盈利

今日,快手公布了2022年第二季度业绩报告,其中亮点颇多。

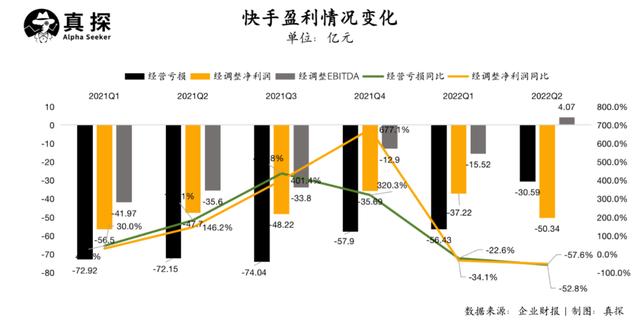

二季度,快手经营亏损为30.59亿,同比收窄57.6%。经调整净亏损13.12亿元,同比大幅收窄73.8%,经调净亏损率为6%,同比改善20.2%,环比改善11.7%。同时,二季度快手整体经调整EBITDA达4.1亿元,这也是自2020年第四季度以来该指标首次转正。

特别的是,快手首次分开披露了国内和海外的经营情况。

快手国内业务实现单季盈利,经营利润达到了9362.3万元,提前两个季度完成在国内经营利润层面的转正目标。海外业务虽还未盈利,但经营亏损由2021年同期的43.68亿元收窄至16.06亿元,减亏幅度达到了63.2%。在晚间举行的电话会上,快手管理层也表示,“这次业绩表现,证明了快手业务模式的健康度和可持续性。”

和长视频相似,此前短视频也是长期处于亏损状态。但此次快手的成绩,足以再次提振资本市场对短视频整个行业的信心。

盈利水平关联着收入和支出两方面的变化。快手国内业务实现盈利、海外业务亏损收窄,这首先离不开的是——提质增效。

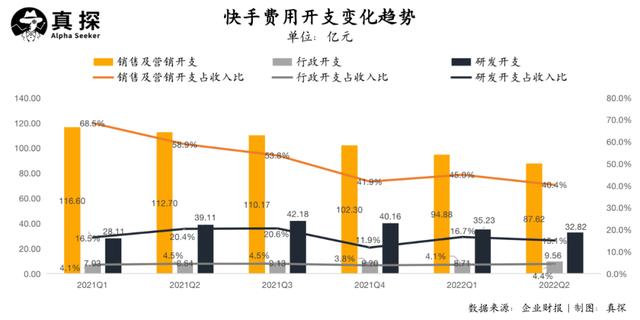

去年9月底,快手进行了组织结构调整,自此之后提质增效成为了业务发展的一大重点。去年第四季度,快手的收入及成本结构开始优化,推动经调整净利润率较上季度改善7.9%。今年一季度,快手的销售及营销开支同比减少68.5%,行政开支也减少了4.1%。

从财报来看,今年二季度快手也继续延续了这一战略:其销售及营销开支相比今年一季度减少了7.26亿元,研发开支与去年同期相比减少了16.1%,行政支出同比增长10.6%,但这一增速相比上一季度也有明显放缓。与此同时,销售及营销、研发这两项开支占收入比(即费用率)分别为40.4%、15.1%,相比前几个季度也有减少,这也意味着公司的运营效率有了提升。

事实上,降本增效是今年内容行业的主旋律,包括影视公司、长视频平台均是如此。这并非是完全为了提升利润空间,而是行业在经历过疯狂增长和竞争后行至水深处,必须要理性看待增长的态度体现。

而“理性”不只是关注成本,同样也体现在公司业务基本盘的稳健。这也是快手亏损得以收窄的另一关键。

二季度,快手的总营收为216.95亿元,同比增长13.4%。具体拆分来看,线上营销业务依然是快手营收占比第一的核心业务,营收达110.06亿元,同比增长10.5%。

虽然这一增速相比前几季度有所放缓,但更客观的角度是放在大环境中来看:一二季度原本是广告市场淡季,并且近几个季度广告市场整体疲软,目前已发布财报的互联网公司其广告收入也基本上是在减少。所以快手二季度的营销业务增速受影响但仍相对平稳增长,已经体现出了业务的韧性。

“韧性”背后,首先得益于短视频平台的整体流量规模。

财报显示快手二季度平均日活用户达3.47亿,每位日活用户日均使用时长125.2分钟,两项数据同比都在增长,总流量(日活用户规模乘以日均消费时长)同比大幅增长了38.7%。流量在哪,广告主就聚集在哪。如今互联网流量红利不再,快手的这一增长实属难能可贵。

其次,快手在营销方面的行动布局也颇多。

财报显示,二季度快手通过多方渠道不断扩大了广告主覆盖范围,使得广告主数量同比增长超过90%;由于在服务、广告产品和功能等方面的提升,广告主留存率亦有所提高。因为定制化的营销解决方案和品效合一的广告产品能力,快手的品牌广告增速也跑赢了广告整体收入增速。

此外,电商业务为营销业务带来了明显的助力。快手闭环生态的构建和完善持续吸引着商家入驻,其直播电商业务自然就延伸到了广告业务上。在广告市场整体承压背景下,电商业务的持续增长为快手找到了抗风险之法。

当然,电商业务目前也是快手整体收入的重要驱动。二季度,快手的其他服务(包括电商)收入为21.23亿元,同比增长7.1%。GMV(电商交易总额)同比增长31.5%至1912亿元,超越彭博市场一致预期的1809亿元。

电商业务的增长看似是直播卖货兴起“自然而然”带来了红利,但其实机遇背后,平台要做的很多。快手从2020年起开始的电商基础设施建设,为之后形成电商闭环打好了基础。而后快手又基于社交属性提出“信任电商”概念,和抖音、视频号等其他平台形成差异,使更多商家看好其私域的转化能力。

除了私域,今年快手也在提升公域的商业化能力,比如在年初改进推荐算法提升电商内容渗透率等等,财报中快手也提到是“持续释放公域流量及私域流量的商业价值”。同时,今年营销平台磁力金牛将原有“代理商”体系升级为“服务商”体系,二季度已有2000多名商家在服务商赋能下实现电商交易总额增长。而针对于商家,快手选择以知名大品牌和快品牌的兼顾,来共同推进业务增长。

广告、电商之外,快手的直播业务收入同比增长了19.1%,达85.65亿元。

拉长时间轴来看,这一增速相比去年四个季度和今年一季度均有明显提升。快手表示这得益于供需两方面的行动:供给侧,主要是优化内容、加强了与工会合作、激励并引入了更多主播;需求侧,快手通过创新互动玩法提升了直播付费率,同时也通过助推招工、房产、农业等传统行业做直播,满足更多用户需求,如此一来也拓展了直播收入增长空间。

以生态逻辑,谋想象空间

在财报中,快手往往都是将“生态系统”放在所有业绩回顾之前,快手科技创始人兼首席执行官程一笑在总结二季度业绩时也表示,未来仍将继续深耕和拓展基于信任的生态系统。

这其实不难理解——无论是电商、营销还是直播,商业化的支撑点始终都在于此。

作为短视频平台,生态系统的基础自然是内容。

内容生态良性循环的基本逻辑是创作者作为“内容源头”,产出更丰富的内容吸引流量,流量有增幅,从而成为所有业务运转起来的基础。今年快手围绕着短剧、娱乐、体育、三农、泛知识等垂类内容持续打造热点,助推更多普通创作者的内容得以破圈。

内容侧的持续布局,直接带动着平台用户基本盘的增长。二季度,快手的平均日活用户同比增长18.5%至3.47亿,平均月活用户同比增长15.9%至5.87亿,与前几季度相比呈现平稳增长之势。同时,快手创始人兼首席执行官程一笑也提到二季度DAU增长与单DAU的维系成本下降出现“良性剪刀差”,这使得快手朝4亿日活用户目标迈进有了更多信心。

快手在直播领域的内容拓展,还在带来更多新增长可能。快手关注到的房产、招工、汽车、家居、农业等行业,都具备链路长、不透明、供需双方痛点多等问题。快手以直播助其在线上转型,既是在提升传统行业数字化能力,也能够吸引更多对此有需求的用户。比如今年二季度,“快招工”的月活跃用户规模已达到2.5亿,环比一季度增长90%。同时更重要的是,平台也能够借此机会进入了更多行业,这就为找到更多商业化的空间打好了基础。

不容忽视的是,在内容的基础上,快手还有信任“社区”这一属性。

行业存量竞争,挖掘存量价值、提高流量利用效率是关键。为了提高用户粘性、延长用户使用时长,“社区”深受各大平台青睐,例如淘宝、京东、拼多多都想做出一个种草社区,社交产品也都想做兴趣社区。

相比后期再造社区,此时基因中自带“社区”属性的平台,其优势就凸显了出来。比如广告市场承压后,社区类平台的广告营收增长相对受影响更小,作为Z世代文化社区的B站,其广告收入在今年之前一直都是三位数增长。快手亦是如此——在去年四个季度以及今年一季度,快手在广告收入百亿级别公司中也始终保持着增速第一。

今年二季度,快手的日活与月活的比值为59.2%,相比前几季度有所提升,这也能够反映用户活跃度和粘性的增强。同时财报中也披露,截至今年6月末,快手应用的互关用户对数累计超过200亿对,同比增长65.9%。这种强社交属性正是快手的社区的根基,也是创作者、商家、平台和用户四方之间的信任度持续提升的核心。

以丰富内容+信任社区,快手的生态系统持续放大协同效应,并体现在了业务增长上。而现在,快手也在以这一整套“经验”,在海外市场上找寻新增长可能。

为应对国内行业走向成熟、用户增长放缓的现实,出海早在前几年就已经是各大巨头的必选项。不过在去年整体经历波折后,不少公司选择退场,只有字节、快手、欢聚等少数玩家仍在赛道中。

从去年下半年开始,快手海外布局行动更为清晰:一方面是对业务和团队进行优化,整体提效,今年3月还单独设立国际化商业化部;其二则是收缩非核心区域、重点布局核心市场、整合产品,走更为“有的放矢”的路线。

图源:快手

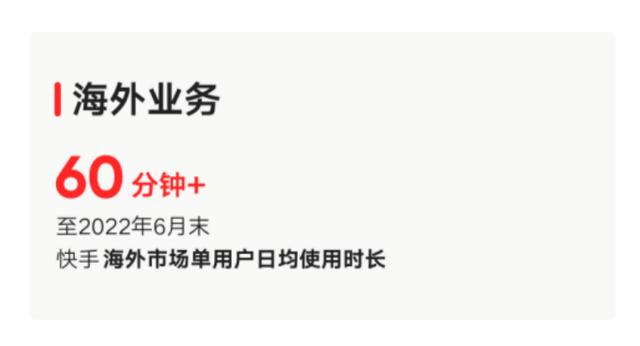

此次财报,快手首次公布海外业务数据,是其已有收获的体现。用户侧,财报显示截至2022年6月末,快手海外市场的单用户日均使用时长已超过60分钟,用户留存率及用户参与度进一步提升。变现侧,二季度快手的海外业务营收已达1.03亿元,同比大幅增长1328.5%;经营亏损16.06亿元,减亏幅度达63.2%。商业化之门已开,对快手而言,海外将会是后续可深度挖掘的金矿。

当前,人们已经感知到短视频和直播的多层次价值。以完善的生态系统为基础,沿着与众多行业一起创造增量的思路,持续丰富和提升多元化服务能力,短视频的想象空间还相当大。

尽管短视频头部玩家们还在成长阶段,但对于短视频行业是否能跳出存量竞争的有限游戏、获得更多“无限”的可能,快手已经在一定程度上给出了信心和方向。

如若转载,请注明出处:https://www.shangmengchina.com/36290.html

相关推荐

-

长隆欢乐世界游玩图,长隆欢乐世界项目大全?

??长隆万圣节主题夜场是下午3点~到晚上10点,不过更推荐(2.30)左右过去,提前换票和排队进场,要是周一至周五工作日去的话,少人很多! 游园准备: 1学生票一定一定要提前一天购…

-

流星蝴蝶剑秘籍无限血视频(流星蝴蝶剑秘籍无限血代码)

前言:玩头条已经3年多了,作为一个上班族刷头条已经成为了每天闲暇必备的项目,视频图文新闻很多有意思的事情都是从头条上面吸取到的,最近特别想在头条上发一些文章趣事,经常记录生活中的事…

-

日语兼职平台网站有哪些,日语兼职平台网站大全?

近期日元持续贬值,对美元的汇率跌至了1美元=136日元的水平,创下自1998年以来的24年来新低记录; 日元对人民币汇率也跌到了5以下,100日元只能换到4.9元,在日华人就算每个…

-

抖音聊天记录删了还可以恢复吗,可以有其他恢复方法嘛,抖音聊天记录删了还可以恢复吗知乎?

玄律代播2893,粉丝说阿哲咋变样了呢,玄律:没变样,这不是在呢,我没别的意思,我就希望大家多支持支持玄子,我不播的时候多支持支持,播的时候也多支持支持!为了防止大家说我摆脸,我全…

-

抖音子账号怎么创建邮箱和密码,抖音子账号怎么创建邮箱和密码呢?

在舆论场中,考古这门专业在近两年似乎自带流量。2020年,“考古女孩”钟芳蓉报考北大一事曾引发广泛关注。彼时,舆论场掀起了一场对考古专业的讨论热忱。 两年过去了,最近,一名“95后…

-

剪辑视频软件_知乎,影视剪辑怎么自学知乎?

中视频计划废了九牛二虎之力通过啦,但是每天的收益感觉好低呀,佛系拍视频,佛系搞副业 通过中视频计划半个月之后的收益,感觉好少啊!完全不符合我的预期,可能我的粉丝量太少的缘故导致的吧…

-

抖音记录美好生活官方充值违规操作怎么解决,抖音记录美好生活官网?

今天是2022年3月17号。阿里园区下面又多了一排排的小红帽。天空尽情得哭泣,好使这疫情,侵害了它的孩子。玻璃上的雨珠慢慢点缀着,硬是把满空繁星都搬到了玻璃上。空气中还夹杂这桃花的…

-

烟酒店很挣钱吗,烟酒店都是怎么挣钱的?

白酒行业过去几年快速增长,主要体现在酱香热,价格水涨船高。所谓做白酒赚到大钱了,多数是因为厂家隔三差五涨价,你进的酒放在仓库不卖也能涨价赚钱。 但是现在价格已经基本到头了,即便有些…

-

抖音流量密码究竟是什么,抖音流量密码究竟是什么密码?

说起刘畊宏,你可能会想起周杰伦。周杰伦也曾多次提起刘畊宏,说在自己最困难的时候,是刘畊宏帮助了他,他们是犯难与共的好基友。对于刘畊宏来说也是非常幸运的,能认识一位天王级的亚洲巨星,…

-

电子版工作日志的格式(电子版工作日志记录)

2018年11月19日 安排仓库一车间发灯之事,先发八支,不够再说。 今天上午赵师傅进行安装,务必在下午下班前完成安装任务。 与生产部协调一车间生产任务事宜,目前的状况下,在保证基…