上篇,为大家分享了利率是如何计算的,不知道大家会计算了没有,其实很简单的哦。有什么问题,可以在评论区踊跃提问,博主为大家尽力解答疑问。

今天,接着昨天分享的利率问题,给大家分享一下,贷款的有关内容和知识常识。

贷款,是当今社会无法避免的金融模式和消费模式。十年二十年前,谁能想到如今,以个人的名义,只要提供身份信息,几乎不费什么事,就可以在网络平台或者银行贷到款。

如今,整体社会经济压力大,民众生活压力更大。其实个人的小额贷款,能为我们缓解很多压力,但是,贷款前,你有了解过贷款的有关知识和常识吗?

你有注意自己的贷款利率吗?你有计算过贷款时间节点内产生的利息吗?如果贷款利率偏高,产生的利息,你能承受吗?为了解决眼下的问题,盲目的贷款,你有想过无法还贷的后果吗?

众所周知,各类网络平台和各银行的存款利率,总体是低于 各类贷款平台和银行的贷款利率的。换言之就是,社会上,所有个人或集体存进银行的钱以及所有的理财产品,以贷款的形式再放给社会。

对银行和各类金融平台来说,用低利率让社会中的钱存入它们,它们再高利率放给社会。用社会的钱赚社会的利息。

(当然,存款的金额巨大的话,可以和银行协商利息)(贷款的利率普遍是比存款利率高的,后面会给大家附图)

依旧直接捞干货:

1,贷款利率:贷款利率和存款利率,每个银行都不一样。下面给大家一个参考

这是一个正常的贷款利率,很明显可以看到,贷款时间越长,年利率约高。

这是正规银行给出的一个普遍的个人贷款利率

举例:我贷款五万,三年,产生多少利息

找到三年对应的年利率是4.75%

50000×4.75%×3=7125

产生利息7125元。

注意,这个年利率绝对是比大多数网络平台低的。

拿 支付宝的借呗 和微信的微粒贷 举例:

这两个的年利率都是12.775%

同样举例:我在微粒贷借五万,三年时间,利息有多少

50000×12.775%×3=19162.5

微粒贷和支付宝还算比较正规的平台了,利率已经很高了

同样借五万,三年,在网络平台,比银行多

19162.5-7125=12037.5

多出来一万两千多。

(这还只是单利,它们刻意的强调是单利,有的高利贷用月利率计算,并且复利,可想而知多可怕)

2,简单讲一下复利:

复利,是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。

直接举例:我借款五万,三年,年利率为上图的4.75%,约定为复利计算:

50000×(1+4.75%)3≈57468.8

57468.8-50000=7462.8

单利上面是:50000×4.75%×3=7125

7462.8-7125=343.8

好了,贷款的利率大概就是这样计算,下面为你分析怎样的利率算高

3,上面提到的借呗和微粒贷,我这边贷款年利率都是12.775%。已经算很高了

10000×12.775%=1277.5

一年还利息1277.5元

但是很多人不知道这个是什么概念

拿存款利率对比:

存一年的利率大概为1.5%

10000×1.5%=150元

1277.5÷150≈8.5倍

也就是8.5年,如果为了一时之欲去借贷,而且没有仔细算利息,还款的时候,你觉得你能承受吗?

4,还有比这更可怕的,你借的网络平台多了以后,整个征信系统会有一个所谓的诊断,诊断到你缺钱或者还款压力大,利率会升高。姑且相信可能是所谓的希望你悬崖勒马吧。

最离谱的居然有的高的34.92%

先算一下,借五万,一年,多少利息

50000×34.92%=17460

正规利息 一年4.75%

50000×4.75%=2375

多了一万五零八十五,仔细想想,如果不提前了解,仔细看利率,你能承受吗?

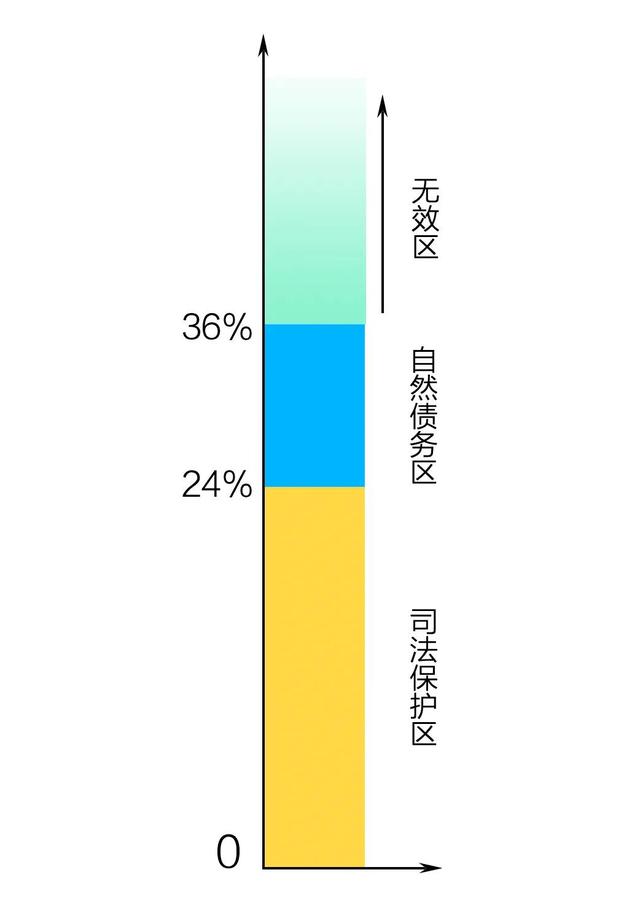

5,关于贷款利率的限制,以前国家限定的高利贷是年利率36%,所以之前很多借款平台,最好就设定在36%之下,打一个擦边球。

现在国家将贷款利率设定在24%,

举个例子来说

假如说你,从某个平台上借了十万块,年利率是50%,连本带利总共是15万,如果到期了,你只还了本金10万元,但没有还利息,如果这个平台去法院起诉的话,那么法院最多只会判还给这个平台,24000块的利息,超过的部分是不受法律保护的。

但是同样,有很多平台打擦边球,把利率设定在24%之下,20%之上,来将他们的利益最大化。

总结:我们普通人贷款应急,实属正常,但一定要在能力范围内,不要为了自己的物质欲望,和没有规划的金钱观,而犯下难以承受的错误。

贷款前,看清利率,算好利息,对自己的能力要有一个正确的评估。不要茫茫然然的借钱,到头来,被吃的骨头渣都不剩。

当然,有法律的保护,我们不用还超过法律保护之外的利息,但是法律保护的,也是24%的年利率,已经很高了,望各位一定要心明眼亮。

下期为大家继续分享,敬请关注和评论?

有什么问题,敬请评论区提问,在下必将知无不尽

如若转载,请注明出处:https://www.shangmengchina.com/6917.html

相关推荐

-

性取向m和s是什么意思(男同里m和s是什么意思)

不知道答案的时候,很多人都会猜。那么your guess is as good as mine的意思是“你猜的跟我猜的一样好”吗?来看看下面的对话: – If you …

-

微视一天大约能赚多少钱(微视一天可以赚多少钱)

说起来惭愧,来到今日头条已经300多天了,还不知道在头条发文章,发视频可以赚收益。 三天前偶然刷抖音,看到抖音上有直播课堂说头条上可以赚钱,就抱着试试看的心态去学习了一节课,听过课…

-

棋牌软件开发要多少钱(手机棋牌开发要多少钱)

今天看到网友的问题:“开发一款app软件13万贵吗?”看到很多朋友在留言下面,有的说贵,有的说不贵,为什么贵,为什么不贵。。。。。。我发现还是有很多朋友关注这个问题,很多不知道怎么…

-

黑客qq破解器(黑客qq联系方式免费)

分享我最近QQ被病毒刷全好友屏的噩梦,真的太可怕了。这可能是一种新型的木马病毒,就潜伏各大网吧内,遇到了可能会直接导致QQ社死状况。以前遇到过那种在QQ空间分享打广告的盗号人,这次…

-

lazada开店要交多少钱(lazada购买店铺要多少钱)

1.首先了解一下lazada跨境 lazada是东南亚的跨境电商平台,目前有6个站点市场,分别是马来西亚、新加坡、印度尼西亚、泰国、越南、菲律宾6个东南亚国家。 而这些地区的互联网…

-

开个儿童游泳馆多少钱(开一家儿童游泳馆要多少钱)

投资多少要看你选择投资地方的消费群体市场多大。不要盲目投资超过消费群体市场的规模,保证在市场的盈收值内。 小型水上乐园的10万以下,一般的10-30万,大型水世界的30万以上。在运…

-

废旧电动车回收网(电动车回收网app下载)

随着社会上电动车的普及,每年会有大量的废旧电动车产生,回收废旧电动车控制器的生意成为了一种冷门生意,一般从事这一生意的人很少。但是这门生意的利润是比较大的,我有一个河北朋友一直在从…

-

英文小说读后感带翻译(英文小说读后感200字)

我俩翘首企盼的Percy Jackson系列终于到了!下午一起读了第一章,生词不少,偶尔查字典解释下,基本可以读下来。独立裸听第一章20分钟表示能听懂,不错的开始!书中提到的希腊众…

-

女博士小莹(女博士小莹第十部)

题记: 真正的救赎,是在苦难之中 依旧能找到生的力量和希望 第一篇 初见 第一次见白燕时,柳依依和梁浅正在争论。“那个上海女子已经坠楼身亡了,接受不了太多负面的评论。梁浅你看到这则…

-

拼多多代发怎么操作(拼多多代发怎么做)

拼多多作为一个没几年的网络购物平台其自身的裂变优势以及背靠微信的几亿用户让拼多多迅速成为中国最主流的网络购物平台,在拼多多上买东西?是真的香啊。 那么想从事拼多多网店运营的金主在操…