狂奔的小酒馆该停吗?

主打极致性价比的小酒馆海伦司不再是那个“绩优生”。

连续三年在中国酒馆行业保持领先地位的海伦司也没逃过上市即顶峰的魔咒。近期,海伦司发布了上市以来的首份年报,根据年报显示,截至2021年12月31日,海伦司营收达18.36亿元,同比增加124.42%。但同时期,海伦司的年度亏损达到2.3亿元,相比2020年7010万元的净利润,2021年海伦司由盈转亏。

二级市场的反应也不乐观。去年9月10日,海伦司登陆港股,挂牌当日股价最高涨幅达30.25%,收盘价为25.75港元,市值一度接近300亿港元。而后,海伦司股价再没突破新高,波动不断,如今市值已经跌至161.7亿港元。

尽管海伦司解释,巨额亏损主要归因于可转换优先股公允价值变动约1.98亿元,因发行股份而产生的以权益结算以股份为基础的付款约0.92亿元及上市开支0.31亿元。剔除上述因素影响,经调整后的净利润为1亿元。

哪怕维持盈利,去年一年海伦司的净利率也仅为5.4%,换句话讲,海伦司赚钱能力变差了。根据往年财报数据来看,2018年到2020年,海伦司经调整净利率分别为9.4%、14%与9.3%。净利率的下滑,意味着海伦司陷入了增收不增利的困局之中。

“营收增长说明规模在扩大,但是净利率下滑,就是一个需要警惕的信号了。”平安证券分析师易勇坚认为,餐饮行业一直利润微薄,走平价、直营的小酒馆海伦司利润率本就不高,现在创新低,说明营收的增速没有赶上租金、原材料和人工这三大成本“大山”的增长。

根源就在于海伦司与整个餐饮行业降速求生现状背道而驰的策略。2021年,海伦司开启了激进扩张模式,全年新开453家直营店,超过了过去十年(2009-2020年)间的门店数量总和。

规模换增长的故事在互联网行业耳熟能详,瑞幸、海底捞等餐饮企业也都曾在融资后走上这条路。规模扩大可以拉动收入增长、给投资者一个“好故事”拉升股价,但是放眼整个餐饮行业,几乎所有业态都在反复的疫情和经济下行两大因素的影响下开始收缩,代表之一便是火锅龙头海底捞,在2020年逆势扩张后又以亏损36亿元的代价关闭了近300家门店。

海伦司想要在这种环境下保持规模增长并提升盈利水平,无非要在“成本控制”和“增长支线”上动脑筋。

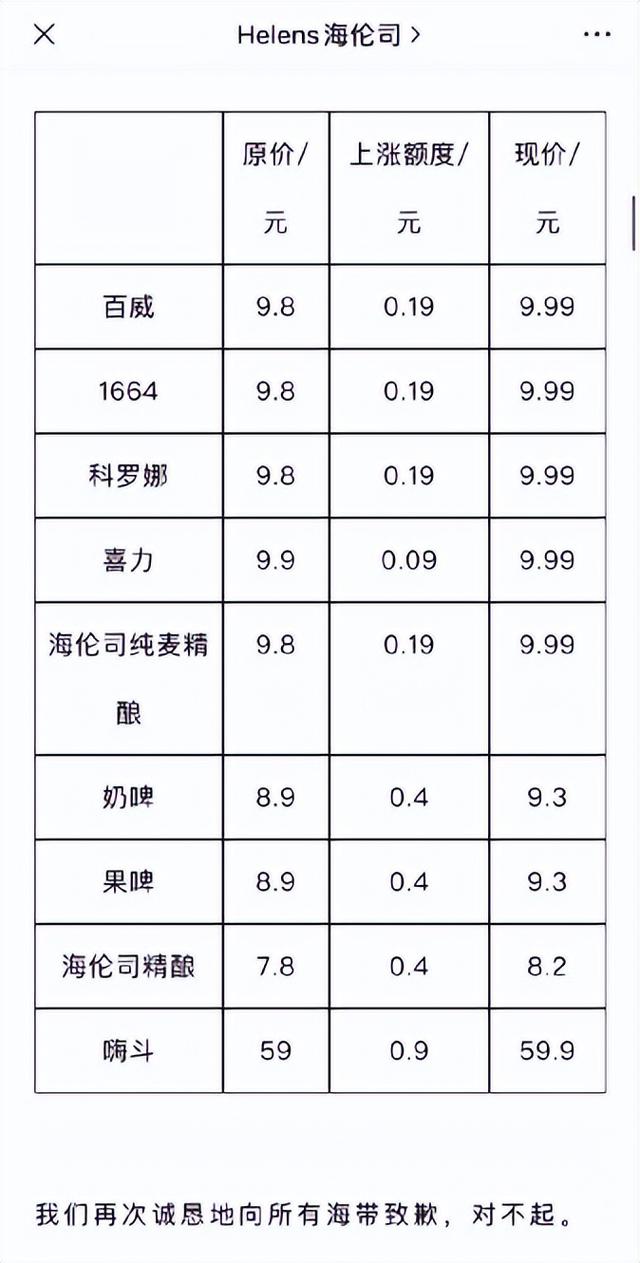

节流对于已经极致压缩利润空间的海伦司来说并不容易。由于麦芽、瓦楞纸等原材料上涨拉高了整个酿酒行业成本,2021年海伦司原材料成本由2.7亿元上涨到5.8亿元,同比增长112.5%。但由于目标人群是尚未走出校园的大学生和刚工作不久的年轻人,海伦司的提价空间极小,以至于涨价9毛都需要发声明向消费者道歉。

海伦司提价空间极小

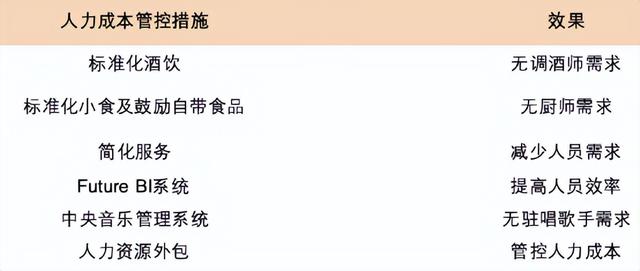

属于刚性支出的人力成本也很难再压缩。2018年海伦司开始逐步推进全面直营化,以期对产品、运营、服务、供应链以及人才培养有更强的控制和监督,但相应的成本也在快速增长。不过一通增加外包员工,去驻唱、DJ、调酒师、厨师的操作下来,单店员工已经压缩至9人。尽管由于扩张,2021年其人工成本超5.81亿元,成本占比从2020年的22%提升到了26%,但依然处于行业较低水平。

海伦司减少单店人力成本途径 图源:企查查

而为压低租金成本,海伦司选址的策略一向“好地段差位置”,这意味着在黄金地段,海伦司已经薅羊毛到极致。如果门店继续向二三线城市扩张,海伦司的负债承压或将进一步增大,况且新店的出现还可能对老店产生明显分流,导致单店收益下降,这对于海伦司“节流”并无助益。

第二增长曲线:供应链独立

省到极致的海伦司只好在供应链上寻找新的增长曲线。要知道,海伦司之所以能长期维持低价,一是成本压缩术,二是高度依赖自有产品。

以扎啤、精酿、果啤、奶啤为主的自有产品收入,已连续四年占海伦司产品售卖总收入七成左右,且占比不断攀升:2020年,海伦司自有酒饮销售收入占酒饮总收入69.8%,2021年这一比例攀升至78%。而且自有产品的毛利率为80.2%,远高于第三方采购酒饮的48.8%。

“尽可能多卖些自家产品,少卖些第三方品牌”成了海伦司增收增利的不二法门。当然,想推广自营产品仅仅靠线下渠道还不够,打造独立的电商品牌也是当务之急。

在媒体报道中,海伦司曾对电商仓配一体业务进行招标,标的800万元。投标方要保证在大促期间,即618、双十一、年货节等活动,具备日配运3万单的能力。

目前,海伦司自有的果啤和奶啤月单量已超10万单。线上业务的确为海伦司带来了一定收益,但具体成果、销售占比如何仍是未知。

海伦司线上渠道之一

单纯卖酒的生意其实海伦司早有考虑。在去年的上市交流会上,海伦司两位董事、高级副总裁雷星和张波就曾谈及海伦司未来发展,提到将会把名称中的“小酒馆”去掉,往平台化的方向发展,“要做平台赋能型的公司”。

这一“去小酒馆化”的模糊信息在今年的年报业绩说明会上变得清晰:海伦司要将“有强大的溢价能力的供应链未来独立出来”。

直白一点讲,就是要把装修设计等定制化服务以及最重要的自营产品卖给广大的夫妻店、大排档。这样既可以摆脱不断扩张带来的成本压力,又可以做大供应链、提升利润率,何乐而不为?

毕竟,相比于原料上涨和人工成本,租金才是隐形的“吞金兽”。如果海伦司能变身成为一个酒饮消费品牌而非一个酒馆,这一压力也会有所减轻。

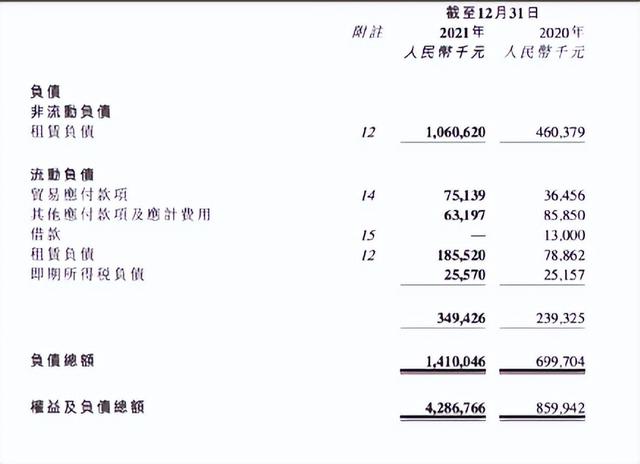

财报数据显示,海伦司的负债率在上市前的三年内(2018-2020年)分别为95.4%、84.5%、81.4%,尽管呈下降趋势,但一直超过80%,而负债总额中非流动租赁负债占到60%以上。去年一年,海伦司的负债总额为14.1亿元,租赁负债就占了超八成,达到12.46亿元,同比翻了一番。

租赁负债占比较高

转型也不容易,酒馆行业的领头羊来到格局稳固的酿酒行业,优势就没那么明显了。

元气资本认为,海伦司最大的竞争力,或许在于其绝对低价策略牢牢吸引住了高粘性年轻人客群。海伦司为客户提供了低门槛、随性的“第三空间”,以高毛利结构酒饮和极其简洁的娱乐方式,平衡了低价、高效和规模增长,维持长期发展。

当“第三空间”消失,低度、水分高、颜值高的自营酒水还能吸引年轻人吗?

先守基本盘

更重要的是,和其他新消费品牌类似,海伦司只是品牌商,自有酒饮、小吃均为代工贴牌产品,纵然有集约化供应链管理,但第三方品控和供应端的议价能力依然存疑。

海伦斯的产品的确便宜,瓶装啤酒产品的售价均低于每瓶10元,比市场平均售价约低35%~67%。业内分析,公司之所以能凭借价格优势突出重围,主要是由于与第三方服务供应商合作生产品牌产品,并在海伦司直营酒馆销售,节省了品牌溢价和中间分销商相关的成本。

再利用社交媒体和社群中大力推广,线下免费送酒等等手段大力营销明星自有产品,扩大品牌效应。东兴证券分析师王紫认为,低价是海伦司的天然壁垒,即通过量采规模带来的成本优势;同时品牌吸引大量客流,压低了费用率。

这样的成本优势在一些业内人士看来并不真实。由于啤酒保鲜期较短,运输成本高,一般需要就近采购才能保证质量。这意味着,如果海伦司想建立起全国市场的稳定供应,需要与本地供应商建立联系,“但海伦司前五大供应商占比依然是26%左右,我们在北京门店喝到过湖北生产商酿造的海伦司果啤,而不是来自北京周边,这让我们对海伦司第三方供应商的议价能力存疑。”一位行业内人士透露。

“况且海伦司自有产品是OEM(代工)生产模式,整个行业都没多少研发投入的动力,产品极易同质化,比如现在的贝瑞甜心、已经消失的马力吨吨,都是同样的东西,没有新意。”

尝试独立的供应链才刚走出电商化第一步,老本行小酒馆行业就已经迎来了众多餐饮巨头布局。

由于中国酒馆行业集中度极低,作为行业头部的海伦司,也仅占1.1%的市场份额,这意味着,中国酒馆行业市场渗透率极低。松散的酒馆行业正等待着一个具备品牌运营能力、完善供应链、高标准化的连锁酒馆品牌。

就在海伦司趁机扩张,喊出2023年线下门店将达2300家之时,其他餐饮巨头们也没闲着。2020年4月,国内首家星巴克酒吧在上海外滩开业;2020年12月,老乡鸡在深圳首店推出了酒馆服务,每到晚上8点,酒馆区域的灯光会被调暗,售卖鸡尾酒等产品;同月,凑凑将位于北京三里屯的全国首店,改造成“火锅+小酒馆”的模式,晚上增设了live演出。

海底捞Hi捞小酒馆

随后,喜家德的饺子就酒,海底捞的Hi捞小酒馆上线,甚至部分咖啡店为了涉足酒馆业务,将店面改为“日咖夜酒”,以提高店面使用率。除了外部玩家,2014年创立的胡桃里音乐酒馆、贰麻酒馆等连锁酒馆品牌同样虎视眈眈。

尽管低租金、高毛利的经营模式,使海伦司摆脱了传统酒吧高成本困扰,但同时,其也不得不面临极易被模仿替代、难以做到标准化经营管理的困境。在布局线上的同时,如何守住线下基本盘,打牢平台化基础才是海伦司的首要问题。

如若转载,请注明出处:https://www.shangmengchina.com/33548.html

相关推荐

-

www.585qqq.com,今收盘3001.56点的友情提示

15年?的?牛市离?现在?已经七年了,?现在市场上?大?部?分?股?票?的估值已经到?了历史低?点?。 ?在?今?天?,?收?盘?报?3001.56点??这?关?健?点?位?时?。…

-

关于放生鱼的经典句子(放生鱼的经典句子信徒生破俗来朴书来)

清明节,我与妻子把家里养的鱼放生了。 我从家里的鱼缸捞鱼时,感到鱼明显长大了,拿在手里有些沉。七条鱼装了两个大袋子,原计划的一个塑料袋也装不下。 “大一些的这五条鱼都养了快十年了,…

-

为了销售_我陪客户睡了文章,销售经理陪客户睡觉?

在这个人心浮躁的社会上,有一些人为了工作业绩,不惜放弃自己的原则,或者说漠视夫妻间的情感,最终导致婚姻破裂,像这种事情,已经屡见不鲜。 01.靠双手改变生活 小雯今年28岁了,由于…

-

现在在网上卖什么最赚钱,现在在网上卖什么最赚钱的?

生活单调,三两好友,一杯小酒。微醺胜过买醉。 大家好,我是笑呱瓜。 最近兴起了一种新的喝酒方式,看起来非常有意思。 线上小酒馆 线上小酒馆,一种现制现卖的酒水外送服务,说白了就是把…

-

卖旧货在哪个平台最好卖,卖旧货在哪个平台最好卖家

知道转转,还是缘于姚劲波。早在10年前,姚劲波代表58同城参加《非你莫属》节目的时候,我就注意到了这位低调且大智若愚的老板。我记得当时他喜欢坐在一个角落,话不多,大部分的时候感觉像…

-

苹果邮箱地址是什么怎么填(苹果邮箱地址怎么改)

#这就是年味儿# 苹果邮箱使用设置大全▼一篇文写完所有设置 这个最难的最复杂的苹果邮箱设置使用技巧 终于写完了.手把手教果粉如何配置信息增加邮箱 等一系列邮箱相关的所有小技巧.希望…

-

如何宣传公司品牌,如何宣传公司获奖?

说到营销,不少人想到“找几个头部网红带货一夜暴富”或者“单纯砸钱打广告”,这种想法是将营销的概念窄化,并且这对初创品牌和产品来说,资金并不是充裕的,如果都是这种想法,那么营销都是大…

-

抖音完播率在哪里看的,抖音完播率在哪里看的到?

大家好,我是黑砖头,一个从事传统淘宝电商十多年,直播电商3年的老运营。 上期我们讲到抖音短视频对直播的引流效果是非常好的。我之前运营了一个新号,从10月8日到10月11日,通过短视…

-

创业类型小说,好看的创业类小说?

“宏伟,这边!”杨南喊道。 陈宏伟和那个人都转过头来,杨南这才看清楚和陈宏伟一起的人是李幺蛋。 陈宏伟和李幺蛋走过来,陈宏伟说道:“你们两个也跑到这儿来吃夜宵?” 冉月对陈宏伟笑笑…

-

流量的网络意思,流量词是什么意思?

如果有人问我:“在自媒体创作过程中,是否可以为了流量而不要脸?” 我只会说:“人要脸,树要皮;君子爱财,取之有道。” 这是一个真正热爱写作的理想主义者最后的倔强。 以前经常听人家说…