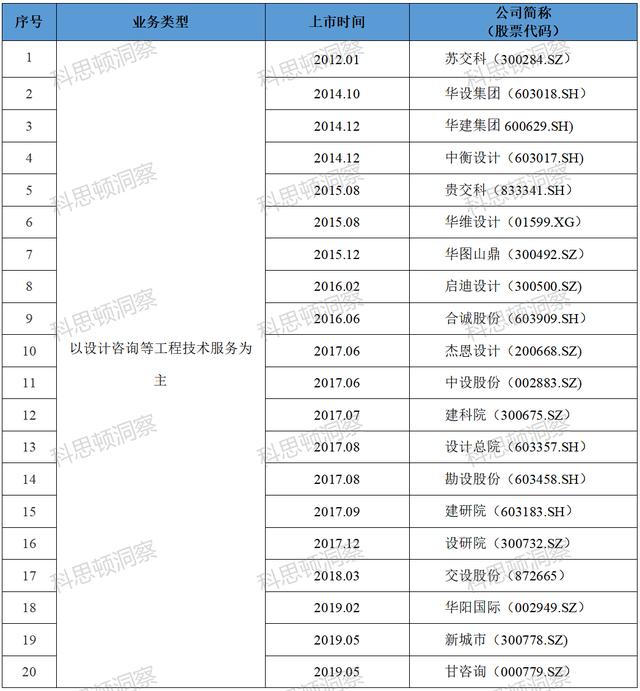

目前,41家上市设计公司相继公布2021年年报,其中,以设计咨询等工程技术服务为主的公司有32家,以工程总承包业务为主、工程技术服务为辅的公司有9家。41家设计企业涉及建筑、交通、电力、石化、园林、水利、轻工、测绘等多个行业,它们2021年经营情况如何?本文从营业收入、净利润、利润率、净资产收益率、生产效率、人均薪酬、科研投入等九项指标角度对其进行对比分析。

业务范围

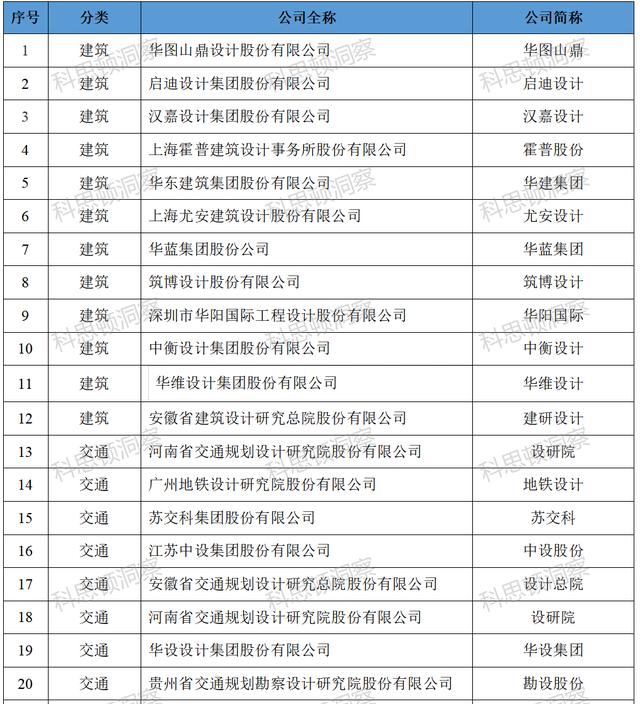

已上市的41家企业,根据其主营业务范围进行分类,分类结果如下:

营业收入

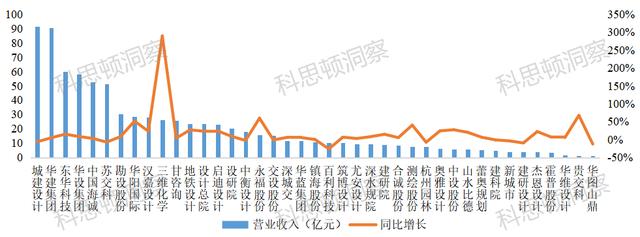

41家上市设计院2021年平均营收为20.4亿元,排名前三的分别为城建设计91.6亿元,华建集团90.6亿元及东华科技60.0亿元。分行业看,10家交通设计院平均值为24.1亿元,高于12家建筑设计院的19.2亿元。

第一梯队(营业收入≥50亿元)共6家,城建设计及华建集团营收均超90亿,领先优势明显。

第二梯队(20.4亿元≤营业收入<50亿元)共9家,企业营收大多在20亿元–30亿元之间,该梯队勘设股份以30.4亿元排在首位,设研院以20.5亿元位于末位。

第三梯队(10亿元≤营业收入<20.4亿元)共8家,该梯队中最高的是中衡设计(17.9亿元),最低的是筑博设计(10.3亿元)。该梯队中超60%的企业收入低于12亿元。

第四梯队(营业收入<10亿元)企业数量最多,共18家。排在首位的是尤安设计(9.6亿元);最低的是贵交科及华图山鼎,均为1.1亿元。

从营收增长率看,企业间差距同样较为明显。10家企业营收呈现负增长,百利科技跌幅最大达25.9%;三维化学、贵交科、永福股份及华阳国际则实现超50%的增长,其中三维化学得益于通过对化工产品产能及机构的优化调节,相关产品销售额大幅提高,从而助力企业营收实现了289.3%的大幅增长。

净利润

41家企业中,除中衡设计受恒大暴雷事件影响较大,净利润为负外,其余企业均实现盈利。企业平均净利润为1.7亿元,排名前三的分别为城建设计8.5亿元,华设集团6.2亿元及苏交科4.7亿元。

第一梯队(净利润≥5亿元)共2家,城建设计8.5亿元及华设集团6.2亿元,领先幅度较大。

第二梯队(1.7亿元≤净利润<5亿元)共12家,他们的净利润都在41家上市设计公司净利润平均水平以上,其中6家是交通设计类,3家建筑设计类,2家石化行业,1家综合类即甘咨询。超67%的企业净利润在3亿元–4亿元之间。

第三梯队(净利润<1.7亿元)共27家,超六成企业营收低于平均值。除净利润为负的中衡设计(-4.2%)外,该梯队中最高的中国海诚及深城交(1.6亿元),最低的是贵交科(497.7万元),贵交科虽为唯一净利润未破千万的企业,但同比增长108.1%,实现扭亏为盈。

从增长率看,超三成企业净利润出现负增长,6家企业更是出现了超30%的显著下跌,中衡设计同比下跌291.1%,跌幅最大。另一方面,启迪设计、中国海诚及贵交科实现翻倍增长,启迪设计同比增长267.9%,排名第一。华建集团,虽体量大,净利润增长亦是喜人,实现88%的大幅增长。

利润率:上市公司平均净利率为11.5%

除中衡设计净利润率为负外,其余企业均为正值,41家企业净利润率均值为10.6%,不考虑中衡设计则为11.5%。尤安设计及华维设计以超30%的净利润率分列一二位,设计总院及新城市均超20%排在第三、四位。分行业看,虽然交通类设计院平均净利润率高于建筑类设计院,但前十名中,建筑类设计院占比最多,共4家。

第一梯队(净利润率≥20%)共4家,分别为尤安设计、华维设计、设计总院及新城市。

第二梯队(11.5%≤净利润率<20%)共15家,即低于20%但高于净利润率平均水平的企业有15家。其中,超50%企业净利润率主要在11.5%至15%之间。蕾奥规划净利润率也近20%,规划行业净利润水平可观。

第三梯队(净利润率<11.5%)共22家,深水规院(11.4%)在该梯队位列首位,净利润率在5%以下水平的,也有12家企业,永福股份净利润率仅为1.9%,这些企业大都为工程总承包占比较高者。

净资产收益率

除中衡设计外,其他企业净资产收益率均为正,大多企业低于20%,41家平均水平为10.5%。分行业看,交通类设计企业平均水平(13.8%)依旧要明显高于建筑类设计院(9.4%),前十名中交通类(4家)及建筑类(3家)设计企业数量相当。排名前三的企业为深城交、华维设计、华蓝集团,净资产收益率均在20%以上。

第一梯队(净资产收益率≥20%)共4家,深城交(22.2%)、华维设计(20.4%)、华蓝集团(20.4%)及建研设计(20.0%)。

第二梯队(10.5%≤净资产收益率<20%),共17家企业,其净资产收益率都高于平均水平。13家企业的净资产收益率都在10.5%至15%之间,地铁设计为近20%,华建集团、中设股份在平均水平线上。

第三梯队(净资产收益率<10.5%)共20家,占比近半。

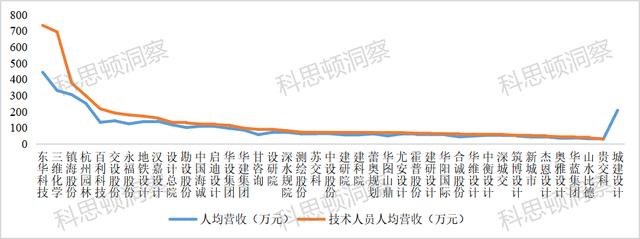

生产效率

(注:人均效率=营业收入/全员人数,技术人员人均效率=营业收入/技术人员与生产人员之和,城建设计未公布生产技术人员数量)

全员生产效率方面,人均营收均值为100.9万元,但超六成的企业均在平均值以下,可见排名较前的企业领先优势与大多企业差距较悬殊,拉高了整体均值。在平均水平之上的企业以石化、交通、电力、轻工等工业类企业为主,这与其业务结构相关,这些企业工程总承包占比高。排名前三的企业人均营收均高于300万元,分别为东华科技、三维化学及镇海股份,均为石化类企业。

第一梯队(人均营收≥300万元)共3家,东华科技(443.7万元)、三维化学(331.0万元)及镇海股份(305.6万元)。

第二梯队(100.9万元≤人均营收<300万元)共11家。杭州园林以251.2万元在该梯队排在首位,勘设股份101.0万元排在该梯队最后。

第三梯队(人均营收<100.9万元)共27家。华设集团为唯一超90万元的企业,以95.9万元排名第一,贵交科为27.9万元排在末位。大多数上市建筑设计企业在此梯队。

生产技术人员效率方面,平均人均营收为132.3万元,企业间的差距更为悬殊,排名前三的企业还是石化类企业,东华科技及三维化学的生产技术人员人均效率更是大幅高于全员人均效率。

第一梯队(人均营收≥300万元)共3家,东华科技(734.8万元)、三维化学(694.3万元)及镇海股份(378.0万元)。

第二梯队(132.3万元≤人均营收<300万元)共7家。杭州园林以298.2万元在该梯队排在首位,设计总院以132.9万元排在最后。

第三梯队(人均营收<132.3万元)共30家。勘设股份、中国海诚、启迪设计、华设集团人均营收超百万元排在此梯队前列,贵交科依旧位列末位,为30.0万元。

人均薪酬

(注:城建设计未公布薪酬情况)

40家企业人均薪酬均值为24.8万元,排名第一的地铁设计约为第二名杭州园林的1.6倍,遥遥领先其他企业。分行业看,石化类企业平均薪酬最高达29.1万元,交通类企业(26.1万元)与建筑类企业(25.3万元)水平相当,同时,前十名企业行业分布较为集中,4家交通类企业,3家为建筑设计类企业,2家石化企业及1家园林企业。

第一梯队(人均薪酬≥50万元)仅1家,地铁设计达58.2万元。

第二梯队(24.8万元≤人均薪酬<50万元)共18家。6家企业人均薪酬超30万,杭州园林(37.1万元)在该梯队中排名第一,汉嘉设计为24.8万元排在该梯队队末。

第三梯队(人均薪酬<24.8万元)共21家。所有企业人均薪酬均在10万元以上,11家超20万元,8家在15万至20万之间。在此梯队中,华蓝集团(24.5万元)排名第一,贵交科(10.3万元)排在最末。

研发投入

(注:华图山鼎及城建设计年报中未公布研发投入数据)

39家企业的平均投入为7821.8万元,占营业收入比重的平均值为4.5%。整体看,不同企业在研发上的投入差异较为悬殊,研发投入占营业收入的比重从最高的超9.5%到最低的1.5%不等,排名前三的企业依次为建科院(9.9%)、深城交(9.5%)、山水比德(8.0%)。前三名比重较明显高于其他企业。

经营性净现金流

41家企业平均经营性净现金流为1.5亿元,其中8家为负,华建集团与东华科技位列前两位,与其他企业差距较明显。经营性净现金流占营收比重前三的企业为百利科技、华维设计及中衡设计,比重为正的31企业中,苏交科排名最末。

本文转载自微信公众号“工程行业洞察”

如若转载,请注明出处:https://www.shangmengchina.com/14926.html

相关推荐

-

进驻是什么意思_(入驻与进驻是什么意思)

愿做战“疫”的点点星火 讲述人:上海市崇明区新村乡社区卫生服务中心护士顾雪娟 疫情防控工作到了关键时期。4月11日,我接到通知,工作地点从绿华镇的天鹅苑隔离点变为长兴岛隔离点,开始…

-

一个点是多少钱怎么算(一个点到直线的距离公式)

我之前一直在企业做内训,公司经常会请一些外部的培训机构给高管们做定期培训。 有一次讲师问“你们在北京买房了吗?”几乎全员举手,老师有点懵了,他说他每次去一个新的公司讲课都会问这个问…

-

李子和西梅区别(西梅和李子有区别吗)

西梅树就是欧洲李,并不是野生的,在野外根本找不到西梅树,而是野生樱桃李与黑刺李杂交而成的多倍体李属植物。可以在野生樱桃李和黑刺李分布区域也能见到自然杂交的中间类型。那么,西梅树适合…

-

星际战甲怎么快速升段位等级(星际战甲怎么快速升段位经验)

是虚空恶魔还是真正的天使 扎里曼天使版本将在北京时间4月28号到来 新的系列任务,扎里曼天使版本是衔接新纪之战后续内容,需要首次完成《惊惧之心》系列任务的 Tenno 将获得制作虚…

-

所有野菜图片大全(地里长的野菜图片大全)

今天给大家介绍一种美味的野菜。这种野菜就像一个“空心菜”,它又嫩又香。在过去,没有人选择它。现在这个城里卖8元一斤。 那么这种野菜到底是什么呢?这里没有卖,它是剪刀菜,剪刀菜是我们…

-

牙齿做冠多少钱一颗医保报销吗(儿童牙齿做冠多少钱一颗)

牙疼不是病,疼起来要人命。 小时候的我特别喜欢吃甜食,只要有了零花钱就跑去买糖果吃,当时没有重视牙齿的清洁,很快,牙齿就出现了问题,左右两边都有了虫牙,看着不是很严重,不疼不痒就不…

-

贷款怎么邀约客户到店话术(怎么邀约客户到店话术装修)

五)邀约 直接邀约: 1、执照还没拿到 销售:王总,您公司流程现在做到哪一步了? 客户:执照还没拿到手,公章还没刻 销售:王总,其实执照没拿到并不影响我们的合作,而且我们现在还有优…

-

昆仑润滑油厂家联系方式(昆仑润滑油代理商电话号码)

沽源县诚信粮油有限责任公司是张家口市粮食应急保障网点成员单位,隶属于沽源县发展和改革局领导下,负责本区域内粮食应急保障工作。 公司总部占地面积16625平方米,坐落在省道半虎线路北…

-

好看的灾难电影排行榜韩国(好看的灾难电影排行榜2021)

最近看了几部灾难冒险类电影,好看的推荐给大家! 后天(豆瓣评分8.3) 希望大家都可以看一次的!人类的污染环境终究带来恶果,飓风、洪水、冰冻,一系列的灾难席卷美国,一部分幸存者困在…

-

年日均和月日均存款计算公式(月日均存款计算公式9)

银行冲量业务分为日均存款、月末、季度末、年末。 季末冲量指的是3、6、9、12四个月底的冲量业务,今天老魏来带大家一起了解一下季末冲量业务。 一年内的四个季度产生的季度冲量业务被称…