20221年对于基建市场可以说是一个预期之年,特别是最近比较红火的存量资产盘活的文件,成了这个行业从业人员“鼓吹”的万能钥匙一样,感觉什么项目都可以套的模式,我个人的认知是这些模式应该从好多年前就已经有这种模式,然后从92号文出来之后开始逐步走上了舞台,去年下半年以来感觉成涌喷之势。

为什么之前一直没有流行起来呢,可能原因是2016年和2017年的PPP模式大发展的年代吧,这个行业的模式可以用“三十年河东,三十年河西”这个谚语准确的概括,从零几年的BT模式,到“软投资”再到PPP模式和去年大火的“投资人+EPC模式”,以及现在Reits模式,其实本质上并没有什么太大的区别,从前期的“暴发户垫钱”到“以物易物”再到“信用支付”和“分期支付”,十几年的发展都是在围绕着“缺钱”这个问题在不断地变换模式,颇有“你方唱罢我登场”的景象。

言归正传,今天不不讨论Reits,也不论证“投资人+EPC模式”的合理与不合理,今天只是想聊聊“投资人+EPC模式”和PPP模式的两者的差异,以及顺便聊聊我对两者未来的看法。

首先聊聊我认为的两者的差异,F-EPC模式和投资人+EPC模式本质没区别,只是投资人+EPC模式在F-EPC模式上加了个防火墙而已,所以我暂且讲FEPC和投资人+EPC模式等同看待。

1、兴起的背景不同

PPP模式的兴起可以说极其“正统”,财政部发改力推,清华大学王守清等知名教授加持,而政府之所以大力倡导这个模式的初衷在于引导社会资本进入国家想要发展的基建和城市开发版块的同时缓解政府的端的杠杆率,PPP模式兴起的2016年正是2015年股灾后“资产荒”的年代,这个时候“依旧是稳健的货币政策和积极的财政政策”的年代,所以PPP模式应运而生,然后后面模式的执行却严重偏离了初衷;

投资人+EPC模式迸发于2020年,2020年遇到了“新冠疫情”肆虐,“六稳”工作成了工作核心主线,而作为投资拉动型的国家,投资拉动自然走上了2020年的舞台,在PPP模式被整治的进入情绪冰点下,“投资人+EPC”模式替代也就进入了人们的视野,而且2020年全年社融增速保持在两位数增长,整体流动性处于合理充裕,加上前期央行的引导融资成降低策略,也为投资人+EPC模式创造了生长环境。

2、手续不同

关于手续,业界很多人一直在吐槽PPP模式流程长办理周期长,而“投资人+EPC模式”流程方便快捷,这种观点对一半错一半。

从事这个行业的人都清楚,PPP模式需要有两评一案,两评即财政承受能力评价和物有所值评价,一案即实施方案,所以PPP模式实际要经过两条线的审批,一条线是发改的线,一条是财政的线,发改这条线和原来大项目的审批流程没有变化,而财政的线多了物有所值和财政能力论证文件的批复以及人民政府对实施方案的批复两道手续,手续虽然增加了但不一定会拉长流程,因为这三个文件常规项目的可研里都有,而且现在的物有所值评价更多的是定性评价,所以在前期审批阶段,PPP模式较“投资人+EPC模式”多了财承、物有所值和实施方案批复三个动作。

但PPP模式和“投资人+EPC模式”在手续上的核心差一点的不同不在于此,而在于一是事后“超概”时的手续区别,“投资人+EPC模式”遵从的是发改的大项目审批流程,而PPP模式还要有一道财政的审批,因为它有两评一案;二是财金〔2019〕10号中对财政支出责任的隐性约束问题。发改主持大项目推进,财政主持资金支出,一个要推项目一个要控支出责任,可能有时实施又是另一个主题,在PPP模式下三者主体权责利的统一问题才是导致流程长周期长核心问题。

3、底层信用支撑不同

两者的底层信用支撑不同,PPP模式主要的底层信用支撑是地方政府的财政实力,其次才是社会资本方的信用,所以你去看PPP市场,大中小企业都可作为社会资本方参与,金融机构更看中的是中长期规划下的政府支出责任;“投资人+EPC模式”的底层信用支撑是城投公司和社会资本方,当然城投公司的底层信用也是地方政府,但这个模式下社会资本方的信用将同等重要,“投资人+EPC模式”靠的是“城投信仰”+“大企业信仰”如果用量化比喻的话,PPP模式的底层信用支撑中地方政府:社会资本方=8:2,而“投资人+EPC模式”的底层信用支撑中地方政府:社会资本方=6:4。

也正是因为这个底层信仰支撑不同造成了“投资人+EPC模式”的投资合同额往往要容易超出本区域内PPP模式下的投资合同额,因为PPP模式投资合同的隐形边界是地方政府信用,而“投资人+EPC模式”合同的隐性边界是地方政府和社会资本方两者的合同边界,只要你地方政府信用在AA+,选的合作方足够大、资质足够好,百亿项目不无可能。且项目手续线只在发改委主导的一条,权责好同意,自然潜在的“变更分歧和手续”也好统一。

也正是如此,在全周期来看,PPP市场全周期内对金融市场的敏感程度要低于“投资人+EPC模式”的敏感程度,这主要表现在两个方面,一个是资金成本,PPP模式的成本也不过在内部收益率(5%-7%)附近上下浮动,原因政府信用的稳定及预期的稳定性,而对于“投资人+EPC模式”则不一定,利率期间可能会在“3%-10%”之间浮动,这个利率不仅仅取决于政府端的信用,社会资本方的信用影响也至关重要。二是项目合作周期,PPP模式因其“法定性”,其合作周期最短10年最长30年,而且基本可以理解是“固定的”,变更合作周期可能会涉及到财政能力再论证等问题,所以在非必要情况下能不变就不变,而“投资人+EPC模式”的合作周期往往比较灵活,在合理情况下可适当变动。

4、初衷不同

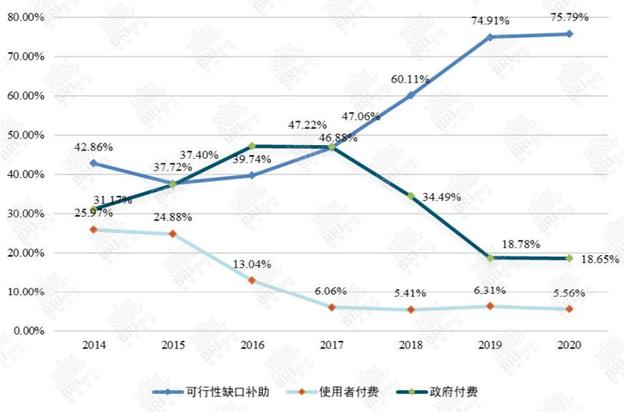

PPP模式的初衷是借鉴西方的成功经验,将项目的投资、融资、建设、运营管理交由社会资本方运作,从而提高资本和资产的使用效率,然而当实际执行的时候却发现初衷也走了样子,变成了过程中重视“投融建”,运营的责任不断被弱化,最典型的说明就是PPP模式2016年-2020年的发展中政府付费模式在逐年下滑(政策限制)、使用者付费到达2016年高峰后也在逐年下滑,而可行性缺口补助模式占比却快速拉升,最终基本达到了75%的高位,而使用者付费这种最体现运营能力的从47.22%下降到了18.65%。

如果深究其原因其实也很容易想到,公建和基建领域自改革开放以来就是由政府部门来控制和运营,社会资本方则寥寥无几,所以运营经验和数据政府端远远优于社会资本方;所以可能也是这个原因,投资人+EPC模式也就符合了现在的“国情”需求,直接弱化社会资本方的运营要求,而是直接对其“投融建”做了明确要求,即便加了“O”,我个人认为也不过是国家尝试的“释放”而已。

5、财务处理方式不同

从2017年的50号文和92号文之后PPP模式最为诟病的就是“隐性负债”问题,这个问题相较于“成本高、周期长、风险大”更加让地方政府望而却步,不过曙光还是在2019年出现,10号文和40号文的发布确定了“隐性债务”的定义,而2020年底《〈政府会计准则第10号——政府和社会资本合作项目合同〉应用指南》将PPP项目“确认为资产的同时确认净资产”的操作则彻底扫平了PPP项目的“隐性负债”这个的关键雷,同时也将“PPP项目资产”、“PPP项目资产累计折旧(摊销)”、“PPP项目资产净值”正式列入了政府的资产负债表内。

而“投资人+EPC模式”呢,因为出资方为政府城投平台或当地国企而且占有的是“小股”,合作期限一般也都超过5年,这个时间刚好超过一个三年滚动预算时间和五年中期预算时间,而且有些地方还不一定做中期预算,那报表的“弹性”空间可想而知,用一个词表达就是:任性。

6、未来定位不同

根据近期发布的《关于进一步盘活存量资产扩大有效投资的意见》,里面对PPP模式的定位是“鼓励具备长期稳定经营性收益的存量项目采用PPP模式盘活存量资产,提升运营效率和服务水平”,这句话其实已经否定了PPP的“PE”属性,开始要求PPP走向成熟,走向REITs。而“投资人+EPC模式”依旧带有“PE”属性。

“模式千万种,应收是核心”模式在变也不过是在不断地给应收账款做嫁衣,时代的宏观大背景则是那个布料,拼拼凑凑,凑凑拼拼,但终归到底总会应了那句老话“万变不离其宗”。

如若转载,请注明出处:https://www.shangmengchina.com/31293.html

相关推荐

-

讨厌抖音的都是什么人群,讨厌抖音的都是什么人群啊?

首先就是现在所谓的职场文,文章脑残,写这些文章的更脑残! 这些小文基本都是一个模板,就是空降了一个领导,这个领导开始整老人,然后老人离职,给公司造成大损失,再然后老板出面迎回老人,…

-

仙台媒体中心建筑分析,仙台媒体中心建筑分析爆炸图?

5月16日、東京?武蔵村山市に本店を構え、「相国最中(しょうこくもなか)」などの人気商品を抱える創業74年の和菓子メーカー、紀の国屋が廃業した。多摩地区を中心に20店舗を展開してい…

-

创业团队的形成怎么写,创业团队的形成怎么写简介怎么写?

三国时期,刘备是草根创业成功的典范案例。通过对刘备创业成功进行分析,总结出草根阶层如何通过个人奋斗,实现创业成功的奋斗历程,为今天我辈在当今的市场竞争中,实现个人创业梦想提供经…

-

支付宝最新赚钱项目,淘宝最新赚钱项目?

1. 成年人创业没有太晚的开始,只有犹豫不决的脚步。 如果前半生运气不好,后半生就要靠勇气。 如果还不具备勇气,那说明我们目标不够清晰,或者说痛的还是不够。 每天都把时间用在健康和…

-

fabe服装销售话术,fabe销售法则介绍衣服销售话术有哪些?

在开始之前,我需要讲一下我今天的分享主题适用人群: 适合人群 互联网行业 P3-P5 的编辑、文案、内容运营以及电商运营等等。 适用的文案类型 a.中长图文渠道:最典型的就是公众号…

-

电话销售机器人的应用,电话销售机器人的应用前景?

央广网北京12月2日消息(总台央广记者李行健)从推荐股票、看房买房到小额借贷、培训教育……几乎每个人都接到过推销电话或者短信。记者调查发现,尽管工信部等多部门针对电话骚扰进行了多轮…

-

节什么什么什么成语大全(什么什么什么节的成语)

周末愉快,欢迎喜欢智慧的朋友。 (1) 今天拆解势篇的第二个逻辑:善战者,其势险,其节短。 势就是力量行进的方向,如同列车一样,动能极大,坐上列车可比我们靠自己奔跑要快的多,这就是…

-

快手直播下载小铃铛领红包是真的吗,快手直播下载小铃铛领红包是真的吗吗?

人生在世时有很多个第一次,各个时期的第一次,比如读书和工作都是为生存于这个世界而构成的。 今天我要写的第一次,与生存无关联,这不过是我为娱乐和兴趣,开创的又一个第一次。 自从玩上了…

-

对创业项目的提问,关于创业的问题_问卷调查?

无论是谁,在创业过程中都会多多少少出现一些错误。 只要这些错误都还可以接受,那么都应该给予适度的宽限。 没有人在创业过程中不会犯错,包括任意强大的创业者。但假如有人因为创业者在创业…

-

快手挂小黄车需要什么条件(快手挂小黄车都需要什么手续)

驾驶年限不满3年,真的能跑滴滴吗,我来告诉你,如何解决?首先找到《老李网约车》,然后提交资料,在这个公众号上,你好好看一下,就可以找到方法,一定可以,解决问题。 如果你不满驾龄跑滴…